Lögmæti verðtryggingar véfengt

Samkvæmt reglum Seðlabanka Íslands er verðtryggingu lánsfjár þannig háttað, að höfuðstóll er uppfærður í samræmi við breytingar á vísitölu neysluverðs, ásamt vöxtum og afborgun af viðkomandi láni.

Samkvæmt reglum Seðlabanka Íslands er verðtryggingu lánsfjár þannig háttað, að höfuðstóll er uppfærður í samræmi við breytingar á vísitölu neysluverðs, ásamt vöxtum og afborgun af viðkomandi láni.

Á þingmannsárum sínum, barðist Jóhanna Sigurðardóttir ötullega gegn verðtryggingunni.

Hún benti meðal annars á óréttlæti þess, að skuldir heimilanna hækki um hundruðir milljónir og jafnvel milljarða í hvert sinn sem nauðsynjavara á borð við kartöflur hækki í verði.

Ekki aðeins er verðtryggingin sem slík verðbólguhvetjandi, heldur felur hún einnig í sér svikamyllu sem gerir frjámálastofnunum kleift að innheimta andvirði útlána margfalt til baka með ólöglegum reikniaðferðum.

Þetta er á meðal þess sem kemur fram í nýlegri grein eftir Andreu J. Ólafsdóttur, formann Hagsmunasamtakanna, þar sem hún tekur saman nokkrar sláandi staðreyndir um íslensku verðtrygginguna - staðreyndir sem vel að merkja þagað hefur verið þunnu hljóði yfir hjá talsmönnum verðtryggingarinnar.

Órjúfanleg tengsl vaxta og verðtryggingar, eru helsta forsenda þess að Íslandsbanki vann nýlega mál sem hann höfðaði fyrir Héraðsdómi Suðurlands vegna afturvirkrar vaxtatöku. Segja má að bankanum hafi með þessum dómi tekist að fá viðskiptavini sína dæmda til verðtryggingar.

Nýgenginn dómur Héraðsdóms Suðurlands heimilar þvert á viðteknar meginreglur laga afturvirka vaxtatöku við endurútreikninga á gengistryggðum lánum.

Í grunninn eru rökin þau, að þar sem vextir séu ekki bara vextir hér á landi, heldur einnig verðtrygging, megi reikna þá afturvirkt á verðtryggðum lánum, eins sagt er nánar frá hér.

Standi þessi dómur, hefur lagalegur réttur fjármálakerfisins á því að verðtryggja útlán því líklega verið úrskurðaður sterkari lagalegum rétti lántakenda skv. íslenskum kröfurétti og neytendarétti. Eftir stendur spurningin um Evrópurétt lántakenda í þessum efnum, en eins og fram hefur komið ítrekað í fjölmiðlum virðist áhugi íslenskra dómsstóla ekkert sérstakur á réttarstöðu fólks með hliðsjón af lögum og reglum Evrópska efnahagssvæðisins.

Hagsmunasamtök heimilanna hafa hrundið af stað undirskriftasöfnun fyrir almennri leiðréttingu stökkbreyttra lána og afnámi verðtryggingarinnar.

Kröfugerð undirskriftasöfnunarinnar er:

„Í nafni almannahagsmuna krefjumst við undirrituð almennra og réttlátra leiðréttinga á stökkbreyttum lánum heimilanna og afnáms verðtryggingar.

Hafi stjórnvöld ekki orðið við þessari kröfu fyrir 1. janúar 2012 jafngildir undirskrift mín kröfu um þjóðaratkvæðagreiðslu um kröfugerðina.“

Undirskriftasöfnunin fer fram hér á heimilin.is og á undirskrift.heimilin.is og jafngildir þátttaka kröfu um þjóðaratkvæðagreiðslu, verði stjórnvöld ekki við kröfugerð samtakanna.

Smelltu hér og taktu þátt í undirskriftarsöfnuninni

Frestur til að sækja um 110% skuldaaðlögun hjá bönkunum rennur út nú um mánaðamótin. Verði ekkert frekar að gert í lánamálum heimilanna, munu fjármálastofnanir, í skjóli stjórnvalda, komast upp með að leiðrétta aðeins þann hluta skuldavandans sem að þeim snýr, að undanskyldu 20% vaxtaleiðréttingu Landsbankans sem gengur ekki nægilega langt að mati Hagsmunasamtaka heimilanna.

Eftir stendur stökkbreyttur höfuðstóll lána hjá þorra almennings sem nánast engar leiðréttingar fær þar sem hin sérstaka vaxtabót í gegnum vaxtabótakerfi ríkisins getur ekki talist annað en móðgun miðað við þá hækkun sem fólk hefur séð á lánum sínum.

Eins og Hagsmunasamtökin hafa ítrekað bent á, nær 110% leiðin einungis til þess hluta lántaka sem er skuldsettastur m.v. veðsetningarhlutfall. Hún er því sértæk aðgerð, en ekki almenn.

Nokkrar leiðir til að leiðrétta stökkbreytt lán og afnema verðtryggingu

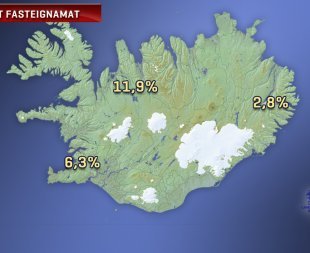

Ef fram heldur sem horfir munu fasteignagjöld hækka talsvert næsta vor hjá þorra almennings, nema sveitarfélögin lækki álagningarprósentuna hjá sér til samræmis við snarhækkandi fasteignamat, en samkvæmt nýju fasteignamati mun það hækka um 9% að jafnaði á næsta ári. Heildarmat fasteigna lækkaði um 8,6% í ár og hér er því á heildina litið um verulegar breytingar að ræða á milli ára.

Snúðu vörn í sókn og stattu á rétti þínum. Hagsmunasamtökin hafa tekið saman almennar leiðbeiningar og upplýsingar sem gagnast geta félagsmönnum í glímu þeirra við fjármálafyrirtækin.

Þó að Hagsmunasamtökin hafi hingað til hvorki haft mannafla né bolmagn til að veita persónulega ráðgjöf, lýsum við yfir stuðningi við þá sem neita að láta bjóða sér það fjármálaofbeldi og greiðslukúgun sem hér viðgengst og munum veita þann stuðning í verki sem okkur er unnt, með miðlun leiðbeininga og hagnýtra upplýsinga hér á vef samtakanna.

Viðskiptanefnd Alþingis hefur undir höndum gögn, sem benda til þess að fyrirmælum laga nr. 151/2010 um endurútreikninga gengistryggðra lána sé ábótavant varðandi skyldur fjármálafyrirtækjanna.Um er að ræða útreikninga frá Efnahags- og viðskiptaráðuneytinu sem lagðir voru fram til grundvallar og til skoðunar fyrir þingmenn áður en frumvarpið var samþykkt. Séu þeir lýsandi fyrir þá aðferðafræði sem stjórnvöld sáu fyrir sér við uppgjör ólögmætra gengistryggðra lána bendir það ótvírætt til þess að umrædd löggjöf hafi verið samþykkt á fölskum forsendum, að mati Hagsmunasamtaka heimilanna.

Nýlegur úrskurður Hæstaréttar í svonefndu Mótórmax-máli er að mati Hagsmunasamtaka heimilanna enn ein staðfesting þess, að gengistryggð lán eru ólögleg. Sú niðurstaða kemur reyndar ekki á óvart.

Dómurinn tekur allan vafa af því, að svo framarleg sem lán hafi verið veitt í íslenskum krónum og bundið erlendu myntgengi sé það ólöglegt, óháð því hvaða lántaki eða lánveitandi eigi í hlut, eins og fram kemur í viðtali við Andreu J. Ólafsdóttur, formanns, á Bylgjunni í Reykjavík síðdegis.

Hagsmunasamtökin harma hversu seint og illa gengur að greiða úr þeim vanda sem ólöglega gengistryggð lán hafi valdið. Að mati samtakanna er löngu orðið tímabært að fjármálafyrirtækin leiti sæmandi lausna á málinu í samráði við stjórnvöld og hagsmunaaðila. Engum friði verði komið á, fyrr en lánþegum hefur verið bættur sá mikli skaði sem ólögmæt gengistrygging hefur valdið þeim.

Tilgangur samtakanna er að veita fólkinu í landinu möguleika til að sameinast og að taka þátt í að verja hagsmuni heimilanna, og vera talsmaður og málsvari í umræðum um hagsmuni heimilanna.

Viltu styrkja samtökin?

Kennitala:

520209-2120

Reikningsnúmer:

1110-26-5202

Smelltu hér til að skrá þig í samtökin.

Wir bieten unseren Kunden mit nützlichen Informationen und Ratschläge, die sie benötigen, fundierte Entscheidungen zu treffen, ihre Ziele zu erreichen. Ob es sich um die Verwaltung von Kundeninvestitionen oder einen umfassenden Plan für sie zu schaffen und ihre Familie sind unsere zertifizierten Planern gewidmet mit einem außergewöhnlichen Service zu bieten.

Deshalb, im Laufe der Jahre konnten wir einen Ruf als einer der besten unabhängigen Beratern zu bauen. Wir verstehen die Bedeutung der Kunden auf dem richtigen Weg zum Erfolg bringen, und wir sind bereit, mit ihnen der Planung in allen Bereichen zu arbeiten.

These Website Standard Terms and Conditions written on this webpage shall manage your use of this website. These Terms will be applied fully and affect to your use of this Website. By using this Website, you agreed to accept all terms and conditions written in here. You must not use this Website if you disagree with any of these Website Standard Terms and Conditions.

Minors or people below 18 years old are not allowed to use this Website.

Other than the content you own, under these Terms, Buckle LLC and/or its licensors own all the intellectual property rights and materials contained in this Website.

You are granted limited license only for purposes of viewing the material contained on this Website.

You are specifically restricted from all of the following

Certain areas of this Website are restricted from being access by you and Buckle LLC may further restrict access by you to any areas of this Website, at any time, in absolute discretion. Any user ID and password you may have for this Website are confidential and you must maintain confidentiality as well.

In these Website Standard Terms and Conditions, “Your Content” shall mean any audio, video text, images or other material you choose to display on this Website. By displaying Your Content, you grant Buckle LLC a non-exclusive, worldwide irrevocable, sub licensable license to use, reproduce, adapt, publish, translate and distribute it in any and all media.

Your Content must be your own and must not be invading any third-party’s rights. Buckle LLC reserves the right to remove any of Your Content from this Website at any time without notice.

This Website is provided “as is,” with all faults, and Buckle LLC express no representations or warranties, of any kind related to this Website or the materials contained on this Website. Also, nothing contained on this Website shall be interpreted as advising you.

In no event shall Buckle LLC, nor any of its officers, directors and employees, shall be held liable for anything arising out of or in any way connected with your use of this website whether such liability is under contract. Buckle LLC, including its officers, directors and employees shall not be held liable for any indirect, consequential or special liability arising out of or in any way related to your use of this Website.

You hereby indemnify to the fullest extent Buckle LLC from and against any and/or all liabilities, costs, demands, causes of action, damages and expenses arising in any way related to your breach of any of the provisions of these Terms.

If any provision of these Terms is found to be invalid under any applicable law, such provisions shall be deleted without affecting the remaining provisions herein.

Buckle LLC is permitted to revise these Terms at any time as it sees fit, and by using this Website you are expected to review these Terms on a regular basis.

The Buckle LLC is allowed to assign, transfer, and subcontract its rights and/or obligations under these Terms without any notification. However, you are not allowed to assign, transfer, or subcontract any of your rights and/or obligations under these Terms.

These Terms constitute the entire agreement between Buckle LLC and you in relation to your use of this Website, and supersede all prior agreements and understandings.

These Terms will be governed by and interpreted in accordance with the laws of the State of New York, and you submit to the non-exclusive jurisdiction of the state and federal courts located in New York for the resolution of any disputes.

Hagsmunasamtök heimilanna voru stofnuð 15. janúar 2009 og eru frjáls og óháð hagsmunasamtök á neytendasviði, til varnar og hagsbóta fyrir heimilin í landinu.

Orð frá formanni Varlega áætlað hafa 15.000 fjölskyldur, 45.000 einstaklingar misst heimili sín frá hruni. Enginn hefur svarað fyrir það, hvað þá axlað á því ábyrgð.

Þegar 15% þjóðarinnar missa heimili sín, gætir áhrifanna víða. Við sjáum þau í ástandinu á leigumarkaði og við sjáum þau líka í auknum kvíða meðal ungmenna og kulnun hjá þeim sem eldri eru.

Þegar fólk er svipt heimilum sínum glatar það öryggi sínu sínu og fótfestu. Þegar við bætist magnvana reiði og örvænting vegna óréttlætisins sem það stendur frammi fyrir ásamt hjálpar- og varnaleysinu sem það upplifir þegar heimilinu er hreinlega stolið af því, er ekki nema von að eitthvað láti undan.

Spillingin í þjóðfélaginu er djúp og hún á sér margar hliðar. Hún birtist ekki bara í háu húsnæðisverði og skelfilegum leigumarkaði eða háum vöxtum og verðtryggingu, hún birtist ekki bara í því hvernig lífeyrissjóðirnir misfara með fé okkar allra eða í „krónu á móti krónu“ skerðingu, hún birtist ekki bara í lágum launum verkafólks á meðan sjálftökufólk af ýmsum toga skammtar sjálfu sér milljónir, hún birtist ekki bara í spilltum dómstólum sem gæta hagsmuna „hinna sterku“ í dómum sínum eða í því hvernig lög- og stjórnaskrárvarin réttindi hafa verið brotin á neytendum frá hruni með skelfilegum afleiðingum.

Nei, hún birtist í þessu öllu og meiru til. Spillingin er djúp og teygir anga sína víða. Hana þarf að rífa upp með rótum til að hægt sé að byggja upp nýtt og betra þjóðfélag.

Fyrsta skrefið væri að að afnema verðtryggingu á lánum heimilanna! Öðruvísi er ekki hægt að skapa eðlilegan húsnæðismarkað eða stöðva sjálftöku fjármálastofnanna á tekjum fólks.

En til að takast á við ræturnar þarf að fara fram rannsókn á aðgerðum stjórnvalda eftir hrun. Jú það var líka spilling fyrir hrun, en þá urðu ákveðin vatnaskil og það var þá sem meðvituð ákvörðun var tekin um að fórna heimilum landsins fyrir bankana.

15.000 heimili eiga skilið að fá svör og uppreist æru.

Við biðjum ykkur um að styðja kröfuna um Rannsóknarskýrslu heimilanna!

Ásthildur Lóa Þórsdóttir

Formaður HH